室内を見てからじゃないと査定できない、買取できないといったのがほとんどです。

売主様の事情では、現地に行くのも嫌だ、、といったお客様も多数いらっしゃいます。

様々な悩みを抱えている売主様によりそって対応いたします!

お客様の方で、荷物を片づけたり、解体をしたりお手間を取らせることはございません。

もし他社様で雨漏り、訳あり物件の買取で費用を請求された場合や買取金額に納得いかない場合は、当社にご相談ください。

請求費用の減額や買取金額UPをできる限り頑張ります!

あきらめて、お金を払う前に一度スグウルにご相談ください

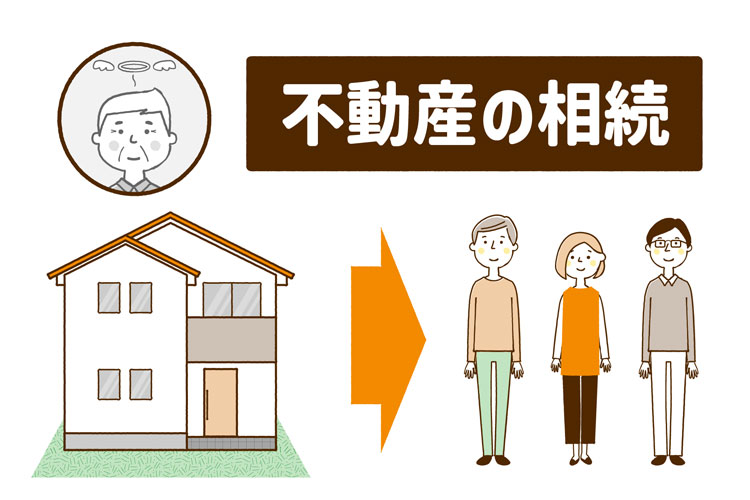

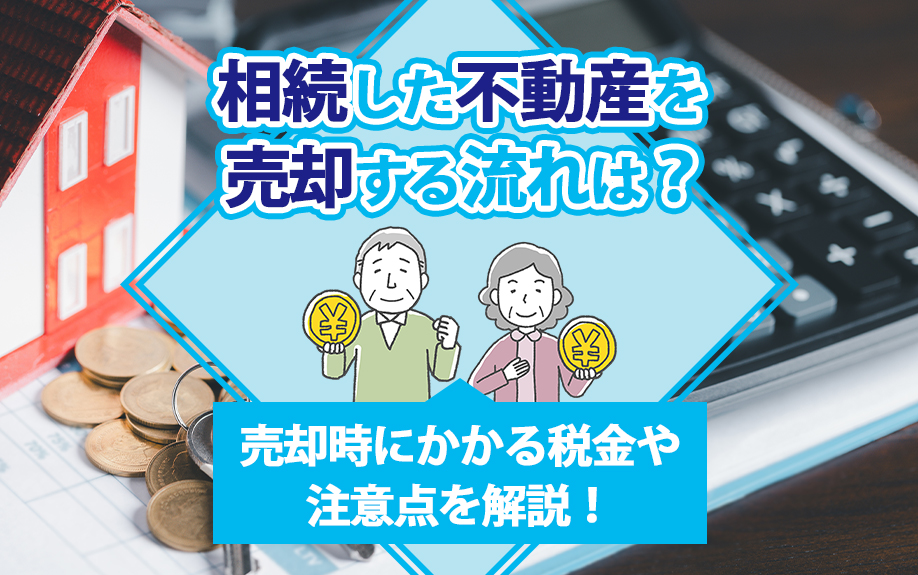

相続した不動産を売却する流れは?売却時にかかる税金や注意点を解説!

「親御様から相続した物件は必要ないから即時に売却したい」このような、お問い合わせは非常に多いです。その際の注意点や流れについてご紹介させて頂きます。

不動産を相続する機会は一生にそう何度もあるものではなく、突然の出来事に戸惑う方も多いでしょう。

とくに相続した不動産を売却するときには、手続きの流れや必要な書類、税金の計算方法、さらには売却時の注意点について事前に理解しておくことが大切です。

そこで今回は、相続した不動産を売却する流れや売却時にかかる税金の種類、注意点について解説します。

相続した不動産を売却するまでの流れ

相続した不動産を売却するには、いくつかの流れを経る必要があります。

以下の流れに沿って手続きを進めると、スムーズな売却が可能です。

流れ①相続人を確認する

相続手続きでは、まず故人の財産を受け継ぐ権利のある相続人をすべて洗い出すことが重要です。

相続人全員が集まり、遺産分割協議をおこなわなければ、その協議は無効となるため注意しなければなりません。

流れ②相続登記をおこなう

遺産分割協議をおこなって不動産を相続する方が決まったら、今後は名義を被相続人から相続人へ変更する相続登記の手続きをおこないます。

不動産は基本的に名義人しか売却できないため、相続登記は避けて通れない手続きです。

相続登記に必要な書類には、主に以下があります。

被相続人の戸籍謄本(出生から死亡まで)

被相続人の住民票除票

相続人全員の戸籍謄本・印鑑証明書

不動産を相続する方の住民票

不動産の登記事項証明書

提出する書類に漏れがあると相続登記ができないため、事前に司法書士などの専門家に相談したうえで準備することをおすすめします。

流れ③不動産会社と媒介契約を締結する

不動産を相続人名義に変更したあとは、不動産会社と媒介契約を締結します。

媒介契約には「一般媒介契約」「専任媒介契約」「専属専任媒介契約」の3種類があります。

一般媒介契約を選択すると、複数の不動産会社に不動産の仲介を依頼できるため、競争心があおられ、早く買主が見つかる可能性があるというメリットがあるでしょう。

ただし、立地条件が悪いなど需要が少ない不動産の場合、積極的な販売活動がおこなわれない可能性もあります。

専任媒介契約と専属専任媒介契約は、1社の不動産会社にのみ仲介を依頼できる契約です。

専任媒介契約では14日に1回以上、専属専任媒介契約では7日に1回以上、販売活動の報告を不動産会社がおこなう義務があるため、より安心して売却できるというメリットがあります。

3種類の媒介契約はそれぞれ特徴が大きく異なるため、自分の不動産に合った方法を選択することがポイントです。

相続した不動産の売却時にかかる手数料と税金の種類

相続した不動産を売却するときにさまざまな税金と手数料がかかる点は押さえておきたいポイントのひとつです。

ここでは、相続した不動産の売却時にかかる税金の種類や利用できる控除・特例について解説します。

仲介手数料

不動産会社に仲介を依頼して不動産を売却した場合、仲介手数料を支払う必要があります。

仲介手数料は成功報酬であり、売買金額が400万円を超える場合、「売買金額×3%+6万円+消費税」で算出することが可能です。

たとえば、相続した不動産を2,000万円で売却した場合、仲介手数料は「2,000万円×3%+6万円+消費税=72万6,000円」となります。

譲渡所得税

相続した不動産を売却して利益(譲渡所得)が発生した場合、譲渡所得税を納める必要があります。

譲渡所得税の計算式は「譲渡所得(売却価格-取得費-譲渡費用)×税率」です。

譲渡所得税の税率は、不動産の所有期間によって異なります。

所有期間が5年を超えている場合:税率は「20.315%」所有期間が5年以下の場合、税率は「39.63%」不動産の売却金額は高額になることが多く、譲渡所得税が100万円以上になることもあります。

ただし、相続した空き家を売却する際、一定の要件を満たすと譲渡所得から3,000万円を控除できるため、譲渡所得税を納めずに済む可能性があるでしょう。

相続した空き家の特例を利用するためには、被相続人が亡くなったときに一人暮らしだったなどの要件を満たす必要があるため、事前に確認しておくことが重要です。

少しでも譲渡所得税を軽減したいのなら、事前に要件を満たしているかどうかを確認しておきましょう。

登録免許税

不動産の名義を被相続人から相続人へ変更する相続登記の手続きでは、登録免許税を納める必要があります。

相続登記にかかる登録免許税額は、「不動産の価額×0.4%」です。

たとえば、相続した不動産の価額が2,000万円の場合、8万円を納めることになります。

印紙税

印紙税は、不動産売買契約書などの課税文書に課される税金です。

相続した不動産を売却する際に買主と不動産売買契約書を交わす場合、契約書に収入印紙を貼付することで印紙税を納めます。

印紙税額は、不動産売買契約書に記載された売買金額によって異なります。

たとえば、相続した不動産を2,000万円で売却した場合に発生する印紙税額は1万円です(令和9年3月31日まで軽減措置あり)。

消費税

消費税は商品購入時などに課される税金で、現在の税率は10%です。

相続した不動産を売却する際に消費税がかかるのは、仲介手数料です。

また、相続登記の手続きを司法書士に代行してもらった場合に発生する報酬にも消費税が課されます。

さらに、建物を解体して売却する場合には解体費用に、土地の測量をおこなった場合には測量費に消費税が発生します。

相続した不動産を売却するときの注意点

相続した不動産を売却するときには、いくつか押さえておきたい注意点が存在します。

スムーズに売却するために、注意点を意識して販売活動をおこないましょう。

ここでは、相続した不動産を売却するときの注意点について解説します。

注意点①相続登記を忘れない

相続した不動産を売却するときの注意点のひとつは「相続登記をし忘れないこと」です。

相続登記をしないと、不動産を売却できないため注意が必要です。

また、2024年4月1日より相続登記が義務化されました。

不動産を相続してから3年以内に相続登記の手続きをおこなわないと、10万円以下の過料が科される可能性があります。

注意点②契約不適合責任に気を付ける

契約不適合責任とは、不動産の売却時に売主が買主に対して負う責任を指します。

不動産の売却後に売買契約書に記載されていない欠陥が発覚した場合、買主から修繕費や損害賠償、契約の解除などを求められる可能性があります。

買主との契約不適合責任トラブルを回避したいなら、事前にインスペクションをおこなって物件の不具合の有無を洗い出しておくことが大切です。

築年数の古い家ほど、目には見えない箇所に不具合が生じている可能性が高いため、とくに注意が必要です。

注意点③遺産分割時のトラブルに気を付ける

不動産のような高額な財産が遺産に含まれている場合、誰が相続するかでトラブルが生じやすくなります。

そのため、まずは不動産の資産価値を正しく把握することが重要です。

不動産会社に相談して売却価格の目安をつかんだら、遺産をどのように分配するかについてスムーズに話し合えるようになります。

まとめ

相続した不動産を売却したいのなら、相続人を確定してから遺産分割協議をおこなって相続する方を決めたのち、相続登記をして不動産会社に販売活動をしてもらう流れで進めます。

相続した不動産を売却するときに発生する税金のなかで高額にのぼりがちなのは譲渡所得税ですが、特例を使うと軽減が可能です。

相続した不動産を売却するときの注意点としては「相続登記をおこなう」「契約不適合責任に気を付ける」などが挙げられます。

人気のタグから記事を探す

人気のタグから記事を探す