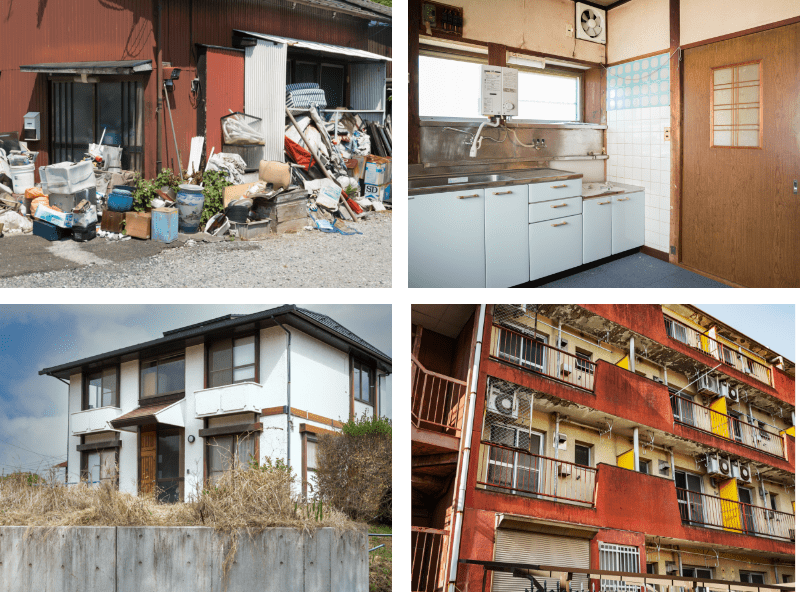

築古空き家は火災保険に入れない⁉更新拒否が増えている理由とは。

「とりあえず火災保険に入っているから大丈夫」

そう思っていませんか?

実は今、築古・空き家物件の火災保険が更新できない事例が増えているんです。

特に築30~40年以上の物件をお持ちの方は、知っておくべき重要な問題です。

今回はこちらの問題を解説していきます。

なぜ火災保険を断られるのか

① 築年数によるリスク評価の上昇

多くの保険会社では、

・築40年以上

・旧耐震(1981年以前)

・長期間空き家

の場合、引受条件が厳しくなる傾向にあります。

特に1981年6月以前の建物は、建築基準法改正前の旧耐震基準で建てられた建物なので

耐震性が現在の基準を満たさない可能性が大変高く、火災だけでなくその他の災害時のリスクも高いと判断されてしまいます。

② 長期空き家は「居住用」ではない扱い

火災保険は住居用と一般物件で保険料が大きく異なります。

空き家は管理状態が悪化しやすく、放火・漏電・漏水リスクが高いため、住居用に比べて数割~数倍の保険料がかかることや、そもそも引き受けて貰えないことも。

また、物件の構造(木造や鉄骨など)によっても保険料は変わってきます。

特に築古に多い木造の建物だと、鉄筋コンクリートの建物の2~4倍の保険料がかかってきます。

③ 建物状態

築古物件の火災保険更新では、建物の状況確認のため建物の写真提出を求められる場合があります。

・雨漏り

・シロアリ被害

・外壁崩落

・電気配線の劣化

こうした状況だと「保険事故の発生可能性が高い」と判断されます。

状態次第では更新拒否になることもあります。

更新出来ないとどうなるのか

「お金もかかるし使っていないから保険に入らなくてもいいかな」

こう思う人もいるかもしれません。

しかし、更新を断られてしまった場合や加入しなかった場合には大きなリスクが伴います。

✔ 火災

✔ 落雷

✔ 台風

✔ 給排水事故

✔ 隣家への延焼

こういったことが起こった時に、すべて自己負担になります。

仮に火災で隣の家に延焼してしまった場合、損害額は数百万~数千万規模になることも珍しくありません。

保険に加入していないとすべて自己資金で払わないければならないのです。

相続後に必要な「保険の見直し」

相続登記を完了した後、今度は相続した物件の保険契約者を変更しなければいけません。

・戸籍謄本

・遺産分割協議書

・登記事項証明書

これらの提出を求められるのが一般的です。

そして相続した物件が空き家であった場合、保険が居住用から一般物件用へと再評価されます。

すると先ほど解説したように保険料が増加します。

また、空き家で築古だと被害が拡大しやすく、発見が遅れるというリスクから事故頻度が高い契約だと保険会社に判断されるため補償範囲が狭くなることがあります。

例えば

・水漏れ補償が外れる

・破損・汚損補償が外れる

・風災の上限金額が引き上げられる

など

つまり、自己負担額が増える傾向にあるのです。

小規模被害では保険金が出ない設計に代わる可能性があります。

そして、「通常は5年契約」のところ「1年更新のみ可」など短期契約に限定されることがあります。

保険会社としてはいつでもリスクを見直せるようにしたいからです。

更新時に、建物の状態改善を条件として出されることもあります。

屋根修繕や外壁補修、電気配線の改修など…。

これらに応じないと更新出来ないと言われてしまうことがあります。

築年数が古い物件だと、修繕費が100万円単位になることも珍しくありません。

これらをクリアしてようやく補償内容の見直しに勧めます。

しかし、築古物件は評価額が低く、保険金も少額です。

実際にかかる“わずらわしさ”

今までの話をまとめると、相続した空き家の保険見直しは

✔ 書類収集

✔ 保険会社とのやり取り

✔ 現地写真撮影

✔ 状態改善指示(修繕)

✔ 保険料値上げ対応

など、多大な時間と手間がかかります。

さらに更新出来なければ

別会社を探す→断られる→再度探す

これを繰り返さなければなりません。

まとめ

✔ 保険に入りづらい

✔ 更新を断られる可能性がある

✔ 保険料が上がる

✔ 事故が起きれば自己負担

もし、

「このまま持ち続けるのは不安」

「更新出来ないかもしれない」

という場合は、専門買取という選択肢もあります。

保険の心配がいらない状態にすることも、立派な資産整理です。

ぜひ一度ご相談ください。

関連記事

RELATED ARTICLE

人気のタグから記事を探す

人気のタグから記事を探す